事業者のGHG排出量算定において、「Scope2(スコープ2)」は削減計画を立てやすく、進めやすいという点で重要ではあるのですが、一方で算定を進めるにあたっては複雑で間違えやすい項目でもあります。ここでは、定義、算定式、具体例、他スコープとの違い、企業事例まで実務視点でわかりやすく解説します。

※本記事は、環境コンサルティング専門のウェイストボックスが、最新の算定基準をもとに実務的な観点で整理しています。

※この記事の監修者:株式会社ウェイストボックス 環境ソリューション第1事業部 マネージャー/コンサルタント 平下 達矢

※最終更新日:2026年1月15日

ESG/サステナ担当になったばかりの担当者、コンサルに外注する前に基礎理解をしたい企業側の実務者、学生・調査担当など「初学~中級者」

導入

Scope2(スコープ2)とは、企業が外部から購入した電力・熱・蒸気などの使用に伴って間接的に排出する温室効果ガス(GHG)のことを指します。 Scope1が「自社内で直接発生する排出(燃料燃焼など)」であるのに対し、Scope2は「購入エネルギーの使用に伴う排出」です。

この領域は、再エネ導入や証書活用など企業の選択で削減に取り組みやすい領域であり、SBT目標の達成などと合わせて多くの企業が早期に対応する項目です。本記事では、Scope2 の定義・算定方法・削減施策・証書制度まで、実務担当者が理解しやすいよう体系的に整理しています。

Scope1・2・3の違いとScope2の位置づけ

・Scope1=自社の直接排出

・Scope2=購入エネルギー(電力・熱)による間接排出

・Scope3=Scope1,2以外の間接排出(上流・下流)

GHGプロトコルにおけるScope2の定義

GHGプロトコルでは、Scope2を「他社から供給された電力・熱・蒸気の使用による排出」と定義しています。

Scope1が直接排出、Scope3がバリューチェーンにおけるその他の間接排出であるのに対し、Scope2は購入したエネルギーに起因する間接排出です。

国際的なGHG報告では、Scope1とScope2は基本的な報告対象とされています。

□排出量算定は、GHGプロトコルに準拠した社内算定ルール・手順に基づき実施しているか。

□ Scope2の算定範囲を全拠点・全契約で明確化しているか

Scope1・2・3の境界線を理解する

3つのスコープの境界はしばしば誤認されがちです。

たとえば、社用車の燃料燃焼はScope1ですが、購入電力で動く設備や照明はScope2です。

さらに、サプライチェーン上の他社活動(物流・製品使用)はScope3に分類されます。

□ Scope2に該当する電力・熱・蒸気の使用量を把握

□ 範囲設定を変更した場合は、報告年度ごとに注記

Scope2が重要視される理由

Scope2は、企業の意思決定で比較的早期に削減可能な領域であり、再エネ調達や電力メニュー変更など、経営判断で削減が進むため、SBTi・CDP・TCFD(SSBJ)等の諸制度においても重要な評価対象となります。

□ Scope2削減は「経営主導×短期効果」の領域と認識

□ 報告制度別にScope2の開示ルールを整理

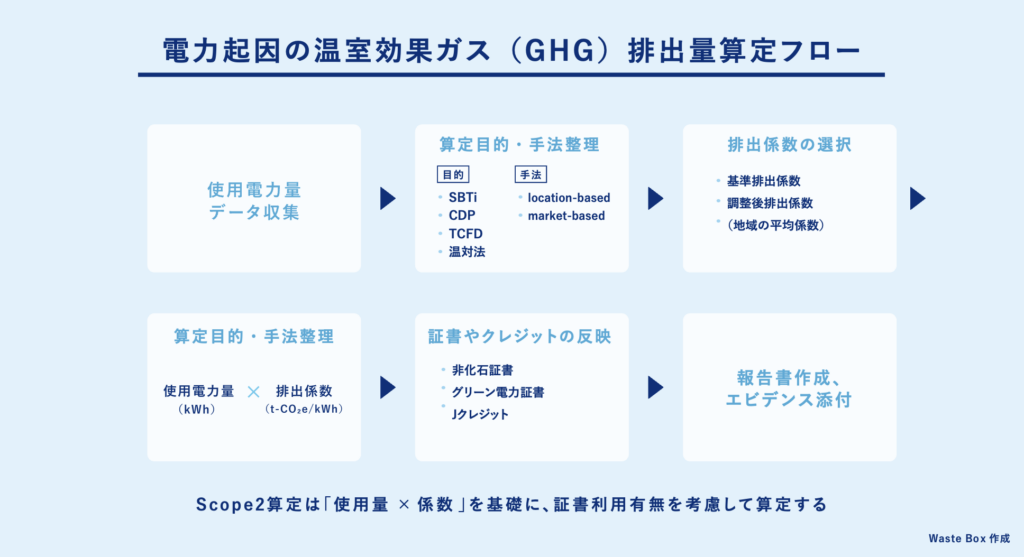

Scope2の算定方法と排出係数

Scope2では、使用した電力量(または熱量)に対して、排出係数を掛け合わせて算定します。CDPやSBTiなど各種開示制度における算定にはlocation-basedとmarket-basedの2つの手法があります。

日本では、電力由来の排出量に関する公式データとして、環境省・経済産業省が電力事業者別の排出係数を公表しており、主に「基礎排出係数」と「調整後排出係数」 の二つの区分に分けられています。これらの係数はもともと国内制度(温対法)における排出量算定の枠組みの中で整理されたものですが、Scope2の算定においても、実務上は参照される係数となっています。

そのため正確なScope 2の算定には、「基礎排出係数」と「調整後排出係数」、location-based・market-basedのそれぞれの関係、違いを理解することが不可欠です。

・算定式:排出量(t-CO₂e)=使用電力量 × 排出係数

・排出係数は「基礎」「調整後」の2区分(環境省公表値)

・報告制度では「location-based」と「market-based」両方の算定を推奨

Scope2の算定式(基本ロジック)

Scope2の基本的な算定式は以下の通りです:

排出量(t-CO₂e) = 使用電力量(kWh) × 排出係数(t-CO₂e/kWh)

たとえば、年間100万kWhを使用し、排出係数が0.00043の場合、

排出量は 100万 × 0.00043 = 430t-CO₂e となります。

基礎排出係数と調整後排出係数の違い

電力起因の温室効果ガス(GHG)排出量を算定する際、最も誤解されやすいのが、「基礎排出係数」と「調整後排出係数」の違いです。両者は電力会社ごとの発電構成や再エネ証書の反映状況によって数値が異なります。

①基礎排出係数(Basic Emission Factor)

「基礎排出係数」は、電力会社が供給する電気の排出量を示す係数で、非化石証書・グリーン電力および再エネ由来の J クレジットを反映した値として公表されています。

この基礎排出係数は、Scope2のmarket-basedの手法において実務上参照されます。

- 使用目的:market-based、法定報告(温対法、SHK制度など)

- データ出典:環境省「電気事業者別排出係数一覧」

- 更新頻度:毎年度(例:2024年報告では2023年度実績を使用)

基礎排出係数は、電力会社の発電構成や非化石証書・再エネ由来Jクレジットの調達状況により大きく異なります。そのため、同じ電力量を使用していても、契約する電力会社によって算定される排出量が大きく変わります。

②調整後排出係数(Adjusted Emission Factor)

一方「調整後排出係数」は、上記の“基礎排出係数” から、再エネ由来のJクレジット以外のクレジット(森林吸収、メタン回収、省エネ等)を反映して調整した係数です。ただしこれらのクレジットは、GHGプロトコルにおいてはオフセットとして別枠で開示すべきと整理されているため、調整後排出係数は、Scope2の算定に使用することはなく、温対法における「調整後排出量」の算定にのみ使用することが可能です。

- 使用目的:法定報告(温対法、SHK制度)

- データ出典:電力事業者が環境省へ報告した調整後値

- 注意点:証書やクレジットの発行年度・適用量・対象電力を証明できることが条件

□ 基礎排出係数は、非化石証書や再エネ由来のJクレジットを反映可能

□ 環境省の「電気事業者別排出係数一覧」は年1回(1〜2月頃)更新されるため都度チェック

location-basedとmarket-based手法

ここまで、環境省が公開している排出係数について説明しましたが、Scope2排出量を国際的な基準(GHGプロトコル)に沿って報告する場合には、location-basedと market-basedの2つの算定手法に基づいて算定する必要があります。

①location-based手法(地域係数ベース)

location-basedとは、企業が事業を行う地域や国の電力系統平均の排出係数を使用する算定方法です。そのため、電力事業者ごとに公開されている基礎排出係数や調整後排出係数は用いません。

つまり、「自社がどのような電力契約をしているか」には関係なく、その地域で一般的に供給される電力の平均的排出強度を反映します。

- 用データ:環境省・各国政府の「地域別排出係数」(例:日本全国の平均排出係数)

- 主な用途:CDPでのベースライン報告

- メリット:全企業共通の基準で比較可能、データの入手が容易

- デメリット:再エネ導入など自社努力が反映されない

たとえば、再エネ電力を使っていてもlocation-based算定では平均係数がそのまま適用されます。

②market-based手法(契約・証書ベース)

market-basedとは、企業が実際に契約している電力メニュー・再エネ証書・非化石証書など、

市場(market)を通じた調達情報を反映して算定する方法です。つまり、「企業がどのような電力を“選んだか”」を反映しています。日本では基礎排出係数を使用することが一般的です。

- 使用データ:契約電力のCO₂係数、再エネ証書・非化石証書・PPAなどの契約情報

- 主な用途:CDP、SBTi、TCFDなどの報告書での削減効果表示

- メリット:再エネ導入・非化石証書などの効果を正確に反映

- デメリット:証書の裏付け・契約情報の管理が必須

market-based手法では、たとえば非化石証書を購入している場合、その発電量分のCO₂排出を控除できるため、排出量を大幅に削減できます。ただし、証書の発行元・発行年度・対象電力量を記録・証明することが必要です

③両手法を使い分ける理由

SBTi、CDP、TCFDなどの国際的な開示制度では、

企業がScope2を開示する際に「location-based」と「market-based」の両方を算定・併記することを求めています。

これにより、「地域の電力構造による影響」と「企業自身の再エネ導入努力」を分けて示すことができ、外部評価(ESG・投資家・顧客)からの信頼性が格段に向上します。

④ 算定の実務ステップ

Scope2算定における両手法の実務フローは次の通りです:

- 電力使用量の確定(全拠点の電力量データを集約)

- location-based算定(地域平均係数を使用)

- market-based算定(契約・証書データを反映)

- 差分分析(削減効果・再エネ利用率を算出)

- 報告書・社内資料への併記

このプロセスを年次更新することで、

「どの程度再エネ導入や非化石証書・再エネ由来のJクレジットによって排出が減ったのか」を時系列でトラッキングできます。

□ SBTi・CDP・TCFDでは、location-based+market-based両方の報告が必須

□ location-based:環境省の地域係数(全国平均係数が一般的)を使用(毎年更新)

□ market-based:証書発行元・契約メニュー・対象量のエビデンスを保管

□ 両手法の差分を可視化し、再エネ導入や非化石証書・再エネ由来のJクレジット効果を社内報告資料に反映

本項のまとめ

location-basedは「地域の現実」を示し、market-basedは「企業の選択」を示す形です。

この2つの算定を併記することで、脱炭素の“努力”と“環境構造”を分離評価できるようになります。

Scope2削減の実務アプローチ

再エネ証書(非化石証書・グリーン電力証書など)による排出量の削減

PPA・自己託送など物理的な再エネ導入

照明・空調・生産設備の省エネ化による活動量の低減

Scope2は「電力・熱の使用による排出」であるため、削減の基本戦略はシンプルです。すなわち、使う電力を減らすか、再エネ電力に置き換えるかの二択です。この章では、再エネ証書の活用・再エネ導入・省エネ化の3ステップで、企業が実行できる具体策を解説します。

再エネ証書制度の種類と仕組み

Scope2削減を最もスムーズに実現できるのが、「再エネ証書制度」の活用です。

これは、電力に含まれる「環境価値」だけを切り離し、取引可能にした仕組み。

企業は証書を購入・保有することで、再エネ電力を実質的に利用しているとみなされ、算定した Scope2排出量から証書分に対応するCO2量を控除できます。

主に利用される証書は以下の通りです

| 証書名 | 発行主体 | 特徴 |

| 非化石証書(再エネ由来) | 国 | 再エネ電力から切り出された環境価値のみを証書化。電力と環境価値が分離されている。 |

| グリーン電力証書 | 民間認証機関 | 再エネ由来電力の環境価値を証書化した民間制度。国制度ではないが、信頼性・実績あり。 |

| Jクレジット(再エネ由来) | 国(Jクレジット制度) | 再エネ導入による排出削減量をクレジット化。 |

これらを組み合わせることで、排出係数を実質ゼロに近づけることも可能です。ただし、1つの電力量に対して、複数の環境価値(非化石証書・グリーン電力証書・Jクレジットなど)を同時に反映する(生み出す)ことは禁止(二重カウントの禁止)されており、証書の発行年度・対象量・発行元を明確に管理する必要があります。

□ 再エネ証書は「対象電力量・発行年度・発行主体」を記録・管理

□ 非化石証書とグリーン証書を同一電力量に対して同時に反映(生み出す)することはできない。

□ 報告書には、使用した証書の発行番号、発行年度、対象電力量(適用範囲)を明記

□ 証書発行のタイミング(非化石証書の場合は使用年度と一致)を要確認

PPA・自己託送・オンサイト再エネ導入

再エネ証書が「環境価値の購入」であるのに対し、 PPA(Power Purchase Agreement)や自己託送は、

実際に再エネ発電を導入し、自社で利用する“物理的再エネ化”の手段です。

代表的な導入手法は以下の通りです。

| 手法 | 概要 | メリット | 注意点 |

| オンサイトPPA | 自社敷地内で太陽光設備を設置し、発電した電力を長期契約で 購入 | 即時再エネ化・削減効果が 明確 | 契約期間が長く、 屋根・土地条件が必要 |

| オフサイトPPA | 他所の再エネ発電所から電力を 送電網経由で購入 | 自社発電が難しい場合でも 導入可 | 契約管理・送電損失への 考慮が必要 |

| 自己託送 | 自社が発電した電力を他拠点で 利用 | グループ全体で再エネ活用 可能 | 託送料が発生しコスト調整が 必要 |

これらの導入はScope2削減だけでなく、電力コストの安定化・BCP強化にもつながります。

特に長期的な脱炭素経営戦略では、証書よりも実電力の再エネ化のほうが評価されやすい傾向にあります。

□ 再エネ導入計画は「Scope2削減率 × 投資回収年数」で評価

□ オフサイトPPA契約では電力量と証書範囲を整合させる

□ グループ企業間での自己託送は、契約上の電力使用権を整理

省エネ化による活動量の削減

再エネ化と並行して進めるべきが「省エネ化」です。

Scope2の削減効果を最大化するには、再エネ導入とあわせて、電力使用量そのものを減らす取り組みが不可欠です。

具体的な省エネ策としては以下が挙げられます。

| カテゴリ | 主な施策 | 想定削減率(目安) |

| 照明設備 | LED化、明るさセンサー導入 | 約30~50% |

| 空調設備 | 高効率機器への更新、ゾーニング制御 | 約20~40% |

| 生産設備 | モーターのインバーター化、 待機電力削減 | 約10~30% |

| ビル運用 | エネルギーマネジメントシステム (BEMS)導入 | 約10~25% |

特にCDPやSBTiでは、再エネ導入と同時に「エネルギー効率改善率」を評価指標として求めています。

□ 照明・空調などの使用電力量を定期モニタリング

□ 省エネ効果を定量的に算定(kWh削減 → t-CO₂e換算)

□ 省エネ効果を再エネ導入効果と別管理し、削減効果の混同を防ぐ

Scope2と関連する制度・報告ルール

Scope2とそれに相当する排出量の算定・削減結果は、SBTi・CDP・TCFD(SSBJ)・温対法(SHK制度)など、主要な脱炭素・開示制度の基礎データとして活用されます。制度ごとに算定ルールや報告範囲が微妙に異なるため、共通データは一元化しつつ、制度間で整合性を確保し、適切に算定可能であることが不可欠です。

・SBTi・CDP・TCFD(SSBJ)ではScope1+2の開示が必須

・日本の温対法・SHK制度でもScope2に相当する排出量報告が義務

・証書利用時は二重算入防止と報告根拠の明記が必要

SBTi・CDP・TCFDでのScope2開示要件

| 制度名 | Scope2に関する要求事項 | 特徴 |

| SBTi | Scope1+Scope2を合計して、科学的根拠に基づく削減目標を 設定 | 5~10年の中期目標(Near-term target)を設定1.5℃目標への整合 |

| CDP | Scope2排出量、再エネ使用量・再エネ率(Renewable Energy Share)の開示 | location-based/market-basedの算定必須 |

| TCFD | Scope2削減の取り組みを移行リスクへの対応策として説明 | 戦略、ガバナンス、リスク管理の文脈で 開示 |

SBTi(Science Based Targets initiative)やCDP(Carbon Disclosure Project)、TCFD(気候関連財務情報開示タスクフォース)は、いずれも企業のGHG排出量をScope1・2・3で体系的に開示することを求めています。

特にScope2は、「企業がコントロール可能な排出」であるため、削減努力を評価する主要指標とされています。

これらの制度は共通してGHGプロトコルに準拠した開示を求めています。そのためScope2では、location-basedとmarket-based手法の両方で算定することを推奨しており、再エネ証書やPPA契約などの情報も合わせて報告する必要があります。また、SBTi認定を取得している企業は、 Scope2削減の進捗を年次レポートまたはCDP回答で定期的に更新することが義務付けられています。

□ SBTiではScope1+2の合算で目標設定、5~10年の中期目標を定義

□ CDPでは再エネ率(Renewable Energy Share)の開示も評価対象

□ TCFDではScope2削減が「移行リスク低減策」として明記される

□ location-based/market-based両算定結果を併記する

温対法(SHK制度)との整合性

日本国内では、温対法(地球温暖化対策の推進に関する法律)に基づく「温室効果ガス排出量算定・報告・公表制度(SHK制度)」が報告の法的基盤になっています。

この制度では、電力由来の排出量について基礎排出係数を使用する「基礎排出量」の算定が必須となっています。

SHK制度における基礎排出量の算定

- 対象:一定量以上の温室効果ガスを排出する全事業者

- 報告対象:CO₂、CH₄、N₂O、HFCs、PFCs、SF₆、NF3など

- 使用係数:電気事業者別の基礎排出係数(環境省公表値)

- 報告期間:毎年4〜7月(前年度排出分)

- 報告手段:電子報告システム(省エネ法・温対法・フロン法電子報告システム(EEGS))

非化石証書や再エネ由来のクレジット以外のJクレジット等を保有している場合には、必要に応じて「調整後排出係数」を用いて調整後排出量を算定し、追加的な削減効果を数値として示すことができます。

| 温対法 | GHGプロトコル(Scope 2) | |||

| 区分 | 基礎排出量 | 調整後排出量 | location-based | market-based |

| 主な報告制度 | SHK制度 | SHK制度 | CDP・SBTi等 | CDP・SBTi等 |

| 使用係数 | 基礎排出係数 | 調整後排出係数 | 地域平均係数 (全国平均係数) | 基礎排出係数 |

| 証書・クレジットの扱い | 非化石証書グリーン電力証書再エネ由来のJクレジット | 非化石証書グリーン電力証書再エネ由来のJクレジットその他のJクレジット | 反映しない | 非化石証書グリーン電力証書再エネ由来のJクレジット |

国内のSHK制度はScope2に相当する排出量として「基礎排出量」と「調整後排出量」、国際制度はScope2の排出量として「location-based」と「market-based」で算定された排出量を評価対象とする。(WASTE BOX作成)

□ SHK制度では基礎排出量と調整後排出量に分けて算定

□ CDPやSBTiの算定結果とは分けて管理(混同しない)

証書利用時の二重算入防止ルール

再エネ証書(非化石証書、グリーン電力証書、Jクレジット等)を活用する場合、一つの電力量に対して複数の証書を同時に反映する(生み出す)ことは認められません。こうした二重算入(Double Counting)があると、CDPやSBTiなどの外部評価において排出量データの信頼性が損なわれ、スコア低下や是正要求の対象となる可能性があります。

二重算入の具体例

| ケース | 状況 |

| 非化石証書とグリーン電力証書を同一電力に反映 | 同一環境価値の重複 |

| 再エネ証書とJクレジット(同一発電量に由来)を併用 | 環境価値の重複 |

| 一つの非化石証書を複数年度に計上 | 発行年度の誤用 |

| 再エネ証書を他者へ譲渡後も自社で報告 | 所有権の重複 |

監査・検証を受ける場合、 各証書の「発行元・発行番号・有効期間・対象電力量」の記録が必須となります。

□ 各証書の発行元・対象電力量・発行年度をリスト化

□ 一つの電力量に複数の証書を同時に反映しない

□ 譲渡・売却時は社内排出量から控除する

□ 報告書では「証書管理リスト」を添付することで監査リスクを軽減

本項のまとめ

Scope2は、国際・国内の報告制度を横断する脱炭素経営の中核データです。

各制度間の違いは「排出実態を把握するか」「削減努力を評価するか」にあります。

両者を整理し、整合性をとって一元管理することで、信頼性の高い開示とESG評価向上につながります。

実務チェックリスト 一例

| 区分 | チェック項目 | ステータス |

| 算定 | 電力使用量データを拠点別に 取得している | □ |

| 地域係数(location-based)を 毎年更新している | □ | |

| 契約・証書データを保管 (market-based用) | □ | |

| 削減施策 | 再エネ証書を適正管理している (発行年一致) | □ |

| PPA/自己託送など再エネ導入を 検討中 | □ | |

| 照明・空調等の省エネ改修を 実施 | □ | |

| 開示 | SBTi/CDP/TCFDへの整合的 報告体制を構築 | □ |

| SHK制度報告データと区別して 管理 | □ | |

| 証書・契約情報のエビデンスを 添付保存 | □ |

よくある質問

- Q1. Scope2を削減してもScope3の排出には影響しますか?

-

直接的には別スコープであり、自社のScope2削減がそのまま自社Scope3に影響を与えるわけではありません。しかし再エネ導入により取引先企業のScope3(カテゴリ1・カテゴリ11)には間接的な影響を与える場合があります。そのため再エネ供給を広げることは、サプライチェーン全体のカーボン強度を下げることに繋がる可能性があります。

- Q2. location-basedとmarket-basedのどちらを優先して使えば良いですか?

-

国際報告では「両方算定・併記」が原則です。

社内KPIではlocation-basedをベースに、market-basedで企業努力を補足する形が推奨されます。 - Q3. 再エネ証書の発行年が使用年とずれた場合は?

-

原則同年度でなければ有効とみなされません。

使用年度と発行年度を一致させるよう、購買・環境部門で管理表を作成しましょう。 - Q4. SHK制度のデータとCDP提出データが異なるのは問題?

-

問題ではありません。

SHK制度とCDPでは、そもそも算定対象や手法(係数、Scopeの範囲、環境価値の反映方法など)が異なるため数値が一致しなくても問題ありません。重要なのは、それぞれがどの基準・前提に基づく数字かを社内で整理し、両者の違いを説明できるようにしておくことです。そのため各制度で使う排出係数・報告年度を必ず明記しましょう。

まとめ

Scope2は「電力使用による間接排出」を可視化し、企業の再エネ導入や省エネ化の努力を最も分かりやすく示す指標です。

正確な算定と制度整合性のある開示が、信頼される脱炭素経営の第一歩となります。

またScope2の算定・削減・開示は、もはや「環境部門の専門作業」ではなく、経営判断・投資判断の根拠データです。

再エネ調達・省エネ・証書管理を一元化することで、脱炭素経営の「見える化」から「信頼される化」(投資家や取引先から選ばれる“脱炭素ブランド”づくり)へと進化させることができます。