カーボンクレジットの基礎を体系的に解説。ベースライン・追加性・パリ協定第6条(Airticle6)・クレジットの種類まで、脱炭素経営に欠かせない主要用語をわかりやすく整理します。

※本記事は、環境コンサルティング専門のWaste Boxが、最新の情報をもとに実務的な観点で整理しています。

※この記事の監修者:株式会社Waste Box 技術調査部

※最終更新日 2025年12月

・サステナビリティ部門・環境経営プロジェクトに新しく参加した方

・カーボンクレジットやオフセットの概念を基礎から整理したい担当者

・CDP・SBT・JCMなどの開示対応を行う実務担当者

・クレジットの種類や信頼性、パリ協定第6条の位置づけを理解したい方

・気候変動関連の社内勉強会・教育資料を作成している方

カーボンクレジットという言葉を耳にする機会が増えた一方で、

その定義や関連用語、制度の仕組みを正しく理解している人は多くありません。

2024年以降、企業の気候変動対応は「SBT認定」「TCFD開示」「JCM(日本の二国間クレジット制度)」などの仕組みと密接に結びついており、 カーボンクレジットの正しい理解は脱炭素経営の第一歩となります。

本記事では、カーボンクレジットの基本概念から、「ベースライン」「追加性」「パリ協定第6条」「クレジットの種類」など、

混乱しがちな専門用語をわかりやすく整理します。

これから環境・サステナビリティ部門に携わる方にも、実務で迷わないための基礎知識を提供します。

カーボンクレジットとは

・カーボンクレジットとは、温室効果ガス(GHG)の削減・吸収量を数値化し、その成果を取引できる仕組み。

・排出削減プロジェクトを通じて創出された「1トンのCO₂削減=1クレジット」が企業間などで流通する。

・脱炭素経営を支える手段として、国際的にも企業戦略の中核となりつつある。

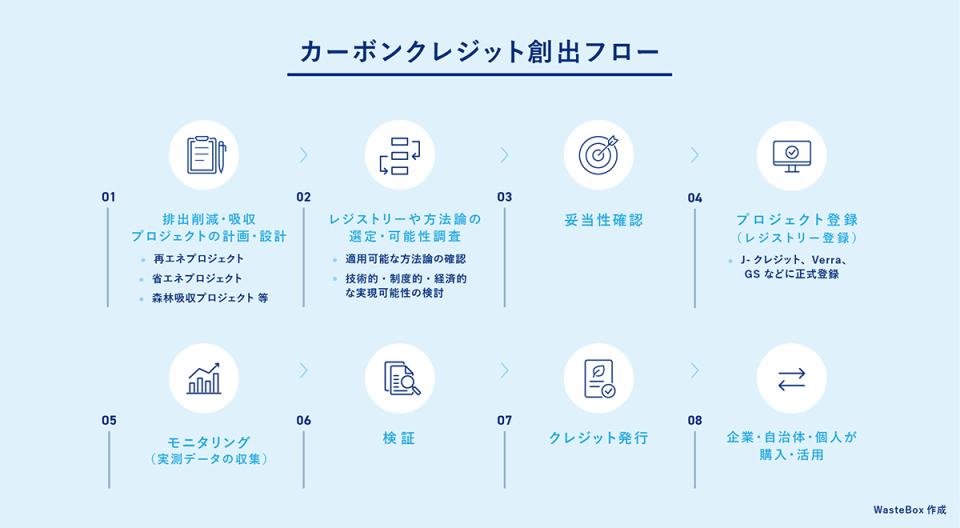

カーボンクレジットの定義と仕組み

カーボンクレジットとは、ベースライン(基準となる排出量)と比較して、どれだけ排出が削減されたか、または吸収量がどれだけ増加したかを定量化したものです。

つまり、プロジェクトによって生まれた環境価値を、「CO₂を1トン削減・吸収=1クレジット」として認証し、売買可能にした仕組みです。

企業や自治体は、省エネ・再エネ導入・森林保全などの取り組みを通じて算定した排出削減量・吸収量について、各クレジット制度(J-クレジット、Verra(VCS)、Gold Standard など)に申請し、第三者機関による検証・認証を経て、カーボンクレジットが創出されます。

これらのクレジット創出制度は一般に「レジストリー(Registry)」と呼ばれ、日本国内では J-クレジット、海外では世界最大級の取引規模を持つ Verra(VCS) や Gold Standard がよく知られています。

それ以外にも、後ほどでてきますが、技術を用いて CO₂ を除去するクレジットの創出に特化したレジストリーとして、Isometric や Puro.earth なども存在します。

これらのレジストリーはそれぞれ、クレジットを創出するためのルールである 「方法論(Methodology)」 を複数定めています。

方法論は、プロジェクトの種類(省エネ、再エネ、自然系炭素除去、技術系炭素除去など)で異なり、排出削減量や吸収量の算定方法、モニタリング方法、検証方法などが細かく定められた、いわば 「算定の公式・ルール集」 です。

クレジットを創出したいプロジェクトの実施者(デベロッパー)は、自分たちのプロジェクトに適した方法論を選定したうえで、その方法論およびレジストリーが定める必要書類に基づいて申請・手続きを行い、クレジットの創出を行います。

こうして創出されたクレジットは、企業などによって、カーボンニュートラル、ネットゼロの達成、または自主的な気候変動対策への貢献のために購入・活用されます。

□カーボンクレジットは、排出がどれだけ減ったか、または吸収がどれだけ増えたかを定量化した「環境価値」である。

□クレジット創出では、レジストリーごとに方法論などが違うためプロジェクトに合った制度を選ぶことが重要。

□クレジット購入時においても、制度ごとに得意とするプロジェクトタイプが異なる場合もあるため、購入目的に応じて適切な制度を見極めることが重要。

カーボンクレジット頻出ワード

ここで紹介する用語は、各クレジット創出制度や方法論の中などで頻出する単語です。

クレジット創出を行うデベロッパーは、これらの意味と役割を正しく理解したうえでプロジェクト設計・申請を行う必要があります。

またクレジットの購入者にとっても、「なぜその要件が求められているのか」を知ることで、クレジットの品質や信頼性の価値を見極めるための重要な判断材料となりますし、CDPにおいても、使用したカーボンクレジットの詳細の入力をされる場合に理解しておく必要のある単語もあります。

ベースライン

・ベースラインとは、「何もしなかった場合の排出量」を示す基準シナリオのこと。

・削減量は「ベースライン排出量 − プロジェクト排出量」で算出される。

ベースラインシナリオの考え方

カーボンクレジットを算定するうえで必ず出てくるのが、「ベースライン」という考え方です。

ベースライン・シナリオとは、プロジェクトが存在しなかったとした場合に何が起きていたかを示す仮想のシナリオを指します。また、ベースライン排出量とは、そのシナリオに基づいて想定される仮想の排出量のことです。

プロジェクトによる GHG 削減量は、次の式で定量化されます。

GHG 削減量 = ベースライン排出量 − プロジェクト活動からの排出量

ベースライン排出量の算定方法には複数の考え方がありますが、その中でも最も一般的に用いられているのが、「ベースラインシナリオ」による方法です。

ベースラインシナリオとは、気候変動の対策を特に考慮しなかった場合に、最も起こりやすいと考えられる将来の状況を指します。

例えば、再エネ導入プロジェクトにおいては、

「再エネが導入されず、引き続き化石燃料が使用され続けている状態」が、ベースラインシナリオに該当します。

追加性

・追加性とは、「そのプロジェクトが存在しなければ、削減は実現しなかった」という証拠を示す概念。

・追加性のない削減活動を対象とすると“見かけだけの排出削減”となり、制度全体の信頼を損なう。

・各レジストリーで厳格な検証基準が定められており、プロジェクトの採択可否を左右する重要要素。

追加性の基本的な考え方

経済産業省によると、追加性とは「そのプロジェクトがクレジット制度なしでは実施されなかったであろうこと」を証明することを指します。言い換えれば、“プロジェクトが存在することで初めて削減や吸収が生じた”という因果関係の証明です。

追加性が特に重要視される背景には、GHG排出量取引制度との関係があります。多くの国・地域では、排出量取引制度とクレジット制度がセットで導入されており、各施設は上限を超えた排出分を、クレジット制度で創出された「カーボン・クレジット」で相殺できる仕組みになっています。

ここで、クレジットは本来、排出量取引制度の対象外となるGHG削減・吸収量増大プロジェクトから創出されますが、もし「制度がなくても当たり前に行われていたはずのプロジェクト」を対象にクレジットを発行してしまうと、実際には世界全体の排出量が増加してしまいます。例えば、補助金や市場要因によって自然に普及している再エネ設備を対象にしても、「制度がなくても導入されていた」と判断されれば追加性は認められないということです。

そのため、「このクレジット制度がなかったら行われなかったプロジェクト」であることを厳格に確認する必要があり、追加性はクレジット制度の根幹となる概念といえます。

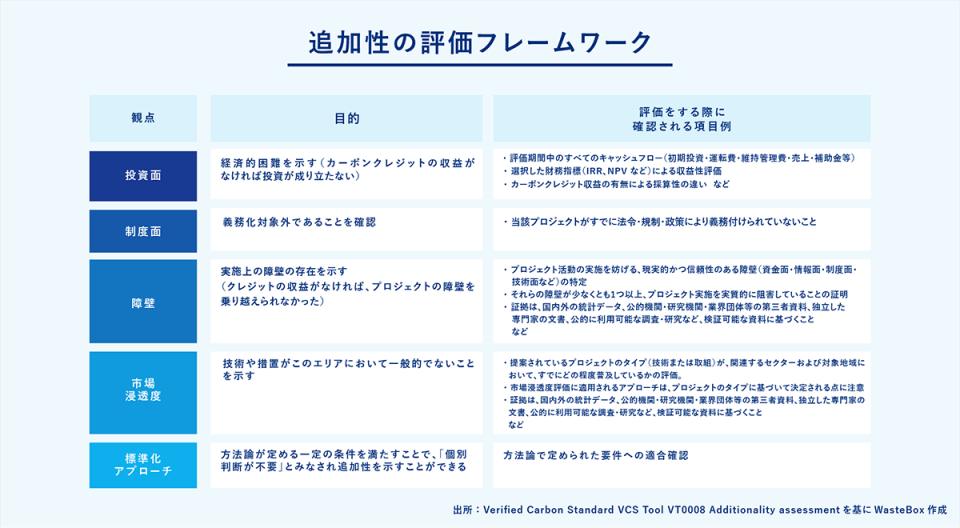

追加性の検証プロセスと判断基準

追加性の判断は、以下のような観点から行われます。

ただし、追加性の判断方法は方法論ごとに異なり、投資分析や障壁分析などの個別評価だけでなく、一定の条件を満たすことで追加性が認められる標準化されたアプローチが用いられる場合もあります。

投資分析(Investement analysis)

プロジェクトが経済的に成立しない(投資回収できない)ことを証明し、

カーボンファイナンスがなければ実行されなかったと説明する。

法的要件の考慮(Consideration of legal requirements)

既存の法規制や政策で義務化されていないことを証明する。

例:再エネが法令で義務化されている場合、プロジェクトは追加性が認められない。

障壁分析(Barrier analysis)

そのプロジェクトが、(資金面・制度面・情報面などの)他の選択肢にはないハードルに直面しており、カーボンクレジット収益の見込みがなければ、そのハードルを乗り越えられなかったことを示す分析

市場浸透度評価(Market penetration assesment/Common practice assesment)

その地域において、このプロジェクトの取り組みがすでに一般的に行われているものではなかったことを示す分析

標準化されたアプローチ(Standardized Approaches)

一定の条件を満たすことで、自動的に追加的であると見なすことができるアプローチ 下記にVerified Carbon Standardが発行するVCS Tool VT0008を基に、各追加性の評価でどういったものがみられるのかいくつか例をあげます。なお、追加性の評価項目提出書類の詳細は各レジストリーに従う必要がありますので、下記はあくまでも参考です。

可逆性(リバーサル)

・森林や地下貯蔵などによる CO₂ の除去・貯留は、将来ふたたび大気中に戻る可能性(リバーサルリスク)を伴う。

・リバーサルリスクは、プロジェクトに組み込まれた緩和策や埋め合わせ手段とあわせて評価する必要がある。

可逆性の基本的な考え方

GHGプロトコルによると、プロジェクトの中には、森林や土地利用の管理、地下貯蔵などの生物的または非生物的な吸収源に、炭素や GHG を捕捉・除去・貯蔵することによって、大気中の CO₂ 削減を達成するものがあります。

しかし、これらのプロジェクトによる除去・貯蔵は、

- 森林伐採

- 山火事

- 事故や管理不全など

といった意図的または偶発的な事象によって、将来のある時点で再び大気中に戻される可能性を伴います。

このように、削減効果が恒久的ではなく、一時的になる可能性があるリスクを「可逆性(リバーサル)リスク」と呼びます。

このようなリバーサルリスクにたいしては「バッファープールの設定」、「モニタリング体制」や偶発的な事象が起きた際の「補填の手段」などプロジェクト設計に含まれる緩和策を合わせて考えるべき重要な要素です。

二重計上

・オフセットに用いられる削減量は、他の目標や排出上限にすでに含まれていない発生源・吸収源から生じる必要がある。

・削減が第三者の管理下で生じる場合には、削減量の所有権を明確化し、二重計上を防止することが重要である。

二重計上の基本的な考え方

二重計上を避けるためには、オフセットとして用いられる削減量は、すでに排出量の相殺として他の目標や制度、排出上限に含まれていない発生源または吸収源で生じる必要があります。

また、削減が、プロジェクトの実施者以外が所有または管理している発生源や吸収源で生じる場合、すなわち削減が「間接的」に発生する場合には、その削減量の所有権をあらかじめ明確にしなければ、二重計上が発生するリスクがあります。

このため、クレジット制度では、

- 削減量の帰属

- 所有権

- 使用権

を明確に定義し、同じ削減量が複数の主体によって同時に使われることがないよう、厳格な管理が求められています。

永続性※前節のリバーサルと密接に関連する概念です

・永続性(Permanence)とは、削減・除去された CO₂ が、どれだけ長期間にわたって大気中に戻らずに保持されるかを示す概念である。

・一部のプロジェクトでは、クレジット発行後に CO₂ が再び大気中に放出される「リバーサル(reversal)」のリスクが存在する

・このリバーサルリスクへの対応方法や責任の所在は、プロジェクトやクレジット制度ごとに異なる。

永続性の基本的な考え方

カーボン市場において、「永続性」および「耐久性」とは、1トンの二酸化炭素の削減または除去を表すカーボンクレジットが、どれだけ長く大気中に戻らずにとどまるかという点を指します。

これらのクレジットはさまざまな種類のカーボンプロジェクトによって創出されますが、すべてのプロジェクトが削減された CO₂ が恒久的に隔離され続けることを保証できるわけではありません。一部のプロジェクトでは、クレジットが販売または償却された後に、貯留または回避された CO₂ が再び大気中に放出される可能性があります。 これが 「リバーサル(reversal)」 と呼ばれるリスクです。リバーサルはカーボン市場において広く認識されたリスクですが、

そのリスクへの対処方法や、リバーサルが起きた場合の責任の所在は、プロジェクトの種類やクレジット制度によって異なります。

そのため、高品質ラベルを付与する ICVCM(ボランタリー・カーボン市場のためのインテグリティ評議会)では、以下のいずれかを満たすことを条件としており、「永続性」はクレジットの品質を左右する極めて重要な概念と位置づけられています。

- 削減・除去が、科学的に恒久的であることが証明されているプロジェクトであること

- または、リバーサルリスクを適切に管理し、リバーサルが発生した場合に補償できる仕組みが備えられているプロジェクトであること

なお、永続性や耐久性は実務上「長期固定」と表現されることもありますが、どの程度の期間をもって「十分に長期」とみなすかについては、国際的にも現在進行形で議論が続いている重要な論点です。

例えば、100年、数百年、さらにはそれ以上といった複数の考え方が並存しており、プロジェクトタイプや制度ごとに扱いが異なるのが現状です。

□クレジットの創出では各レジストリーで決められた方法論を基に創出を行う

□ 追加性の証明方法は方法論事に詳細に決められている

□永続性・二重計上の管理は、クレジットの「国際的な信頼性」を左右する重要要素

パリ協定、相当調整や第6条とは?

・パリ協定第6条(Article 6)は、各国が国際的に炭素クレジットを取引するための仕組みを定めている。

・相当調整の理解は、企業がどういった主張の目的で使用するか、どういった制度を利用するかで抑えなければならないポイント

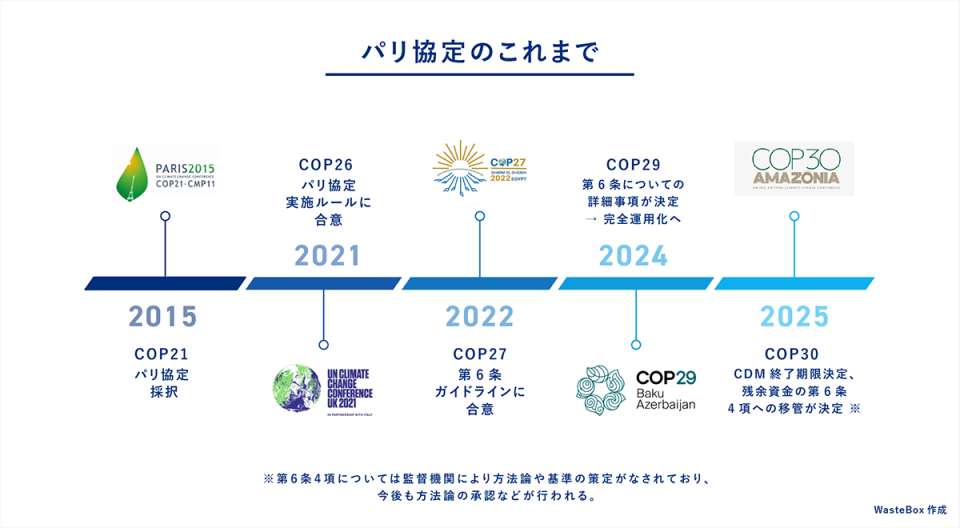

パリ協定と第6条

パリ協定は国連気候変動枠組条約締約国会議(COP21)において採択され、2016年に発効しました。京都議定書に代わる、2020年以降の温室効果ガス排出削減等のための国際枠組みであり、歴史上はじめてすべての国が温室子化ガス排出削減等の取組に参加する公平な合意となります。

パリ協定の概要としては外務省より以下わかりやすくまとめられておりますので引用します。

- 世界共通の長期目標として2℃目標の設定。1.5℃に抑える努力を追求すること。

- 主要排出国を含む全ての国が削減目標を5年ごとに提出・更新すること。

- 全ての国が共通かつ柔軟な方法で実施状況を報告し、レビューを受けること。

- 適応の長期目標の設定、各国の適応計画プロセスや行動の実施、適応報告書の提出と定期的更新。

- イノベーションの重要性の位置付け。

- 5年ごとに世界全体としての実施状況を検討する仕組み(グローバル・ストックテイク)。

- 先進国による資金の提供。これに加えて、途上国も自主的に資金を提供すること。

- 二国間クレジット制度(JCM)も含めた市場メカニズムの活用。

(引用:2020年以降の取組:パリ協定 外務省)

パリ協定の第6条(Airticle 6)では、世界の温室効果ガスの排出削減を効率的に進めるために「排出削減量」の国際的な取引に関してのルールやメカニズムを規定したものです。COP29において、削減・除去の量をクレジット化して分配するに当たって必要な締約国政府による承認や報告の項目や様式、クレジットの記録や報告に用いる登録簿間の接続性等について詳細が決定しました。

COP29を経て、現在は実施の段階にはいっています。

第6条では主に下記3つの枠組みがあります:

- 第 6条2項 – 第6条の実施ガイダンス

国と国が直接協定を結び、排出削減分(ITMOs:Internationally Transferred Mitigation Outcomes)を移転可能とする枠組みで日本の「JCM(二国間クレジット制度)」は、この仕組みに該当します。 - 第6条4項 – 国連が管理するメカニズム

国連の監督下で運用される市場メカニズムでPACM(Paris Agreement Crediting Mechanism (Article 6.4 mechanism))と呼ばれます。

また、京都議定書のCDM(クリーン開発メカニズム)の後継制度で、COP30において正式にCDMの役割の終了が決まりました。 - 第 6条8項 – 非市場アプローチ

クレジットの移転と伴わない、緩和・適応を含む国際協力の枠組みを規定しています

相当調整(Corresponding Adjustment)とは

排出削減成果(ITMOs)を他国に移転する際に、ホスト国(クレジット創出国)が自国のNDC(国が決定する貢献)からその分を差し引く会計上の調整のこといい、二重カウントや二重主張を防ぐために必要な調整です。また、相当調整が必要となるのは2021年以降に創出されたGHG排出削減量が対象となります。

自主的市場への影響と今後の展望

自主的炭素市場(ボランタリー・カーボン・マーケット:VCM)においても、相当調整を求める動きが広がっており、ISO14068 や VCMI などに基づく主張を検討する企業にとって、クレジットに相当調整が付与されているかどうかは重要な確認事項となっています。

そのため、企業は自社の主張目的や活用手段に応じて、相当調整の要否を適切に確認することが求められます。

□自社のクレジット利用目的を明確にし、相当調整が必要なケースかどうかを必ず確認する。

□自社の排出量算定・目標設定とクレジット利用方針が矛盾しないよう、社内ルールを整備する。

カーボンクレジットはどこで使えるのか?

今回は自主的な取り組みを対象に整理します。このほかに規制対応の用途も考えられますがここでは割愛します。

・主に、「ネットゼロ」と、現在からすぐに行える「バリューチェーン外での社会的貢献」の2つの場面で利用される。

・利用目的に応じて、クレジットの種類や選定基準が異なる点を理解することが重要。

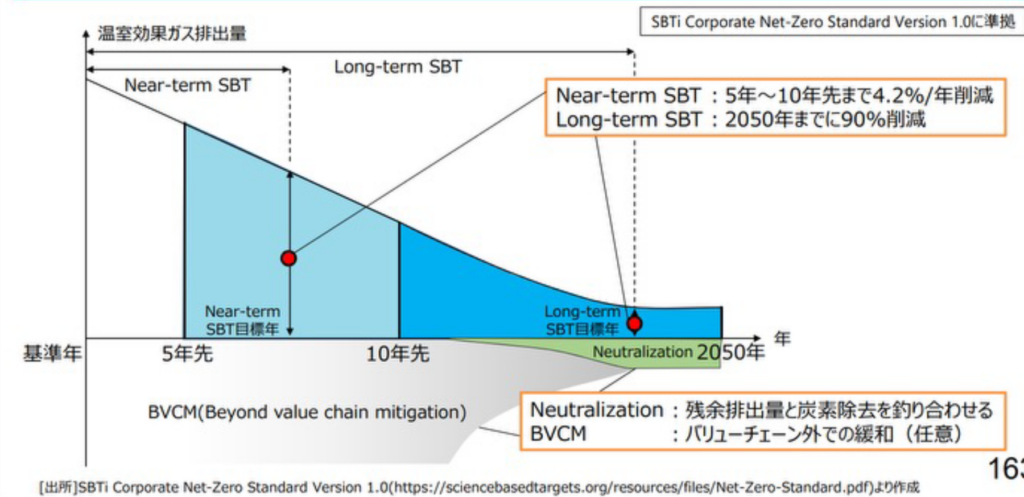

ネットゼロ達成時の中和(Neutralization)における活用

※SBTiネットゼロ基準は現在改定中であり、内容が変更となる可能性があります。企業の皆様におかれましては、必ず最新版をご確認のうえご対応ください。

企業が2050年頃に目指す「ネットゼロ」達成のタイミングでは、

技術的・経済的に削減が困難な残余排出を除去し中和ことが必要となります。

ここで用いられるのはCDRともよばれる、大気中のCO₂を物理的に除去し、長期的に固定する方法です。

カーボンクレジットにおいて、このタイプのクレジットはCDRクレジット/リムーバルクレジットなどと呼ばれ、これらもさらに技術系、自然由来系にわけられ、技術系はTech CDRなどと言われたりもします。

具体的には以下のようなプロジェクトがあります

- 森林吸収プロジェクト(植林・再植林)

- バイオマス炭化(Biochar)

- 直接空気回収(DAC/DACCS)などの技術ベース除去

など

ネットゼロの世界そしてそのあとのネットネガティブの世界において炭素除去は重要となってくることから、さまざまな技術が期待されております。炭素除去の詳細ルールはSBTiで開発中ですが、吸収・貯留系のクレジットの調達も炭素除去の調達方法の一つとなると考えられます。よって吸収・貯留系のクレジットは価格が高く設定される傾向にあります。また、技術系CDRは現時点では実用化に至っているものと、まだ発展途上の技術が存在し今後への期待がなされている分野とも言えます。

(出展:環境省グリーンバリューチェーンプラットフォーム)

自社のバリューチェーン外への貢献としての自主的な活用

もうひとつの活用領域が、現在から取り組める活用方法で、バリューチェーン内での排出で削減できていない部分を、バリューチェーンの外へ投資(クレジットを購入し、無効化)をすることで、気候変動へ社会全体という大きな視点から貢献を行う主張です。

また、SBTiでもバリューチェーン外への資金拠出が推奨されており、現在こうした投資を評価するという議論がなされています。

バリューチェーン外へ投資を行うことで得られる便益としてSBTiでは下記をあげております。

- 物理的環境の変化に関連する便益

-物理的な気候リスクを軽減し、レジリエンスと気候適応の機会を得ることができます。

例えばマングローブ保全は、洪水被害の大幅な回避と年間6,000万tCO₂e超の緩和効果が期待されています。

- 政策環境の変化に関連する便益

-企業は、炭素税や排出量取引制度、さらには気候関連の訴訟などの政策・法的リスクに直面しており、バリューチェーン外への投資は、スコープ1・2・3の削減努力を補完する形で、将来的な政策リスクや訴訟リスクの低減に寄与する可能性があります。

- 市場の変化に関連する便益

-気候リーダーシップと結びついたブランド差別化を通じて、市場シェアを拡大できる機会が存在します。

- 企業に対する社会的期待の変化に関連する便益

-社会的信認(ソーシャル・ライセンス)は、企業が社会から継続的に受け入れられるための前提条件であり、これを失うと事業戦略そのものが成り立たなくなる可能性があります。

バリューチェーン外への投資を通じて気候危機への対応姿勢を示すことは、この社会的信認の喪失に伴うコストの回避につながるといえます。

- 技術の変化に関連する便益

-企業がバリューチェーンを超えて技術開発やイノベーションに投資し、新市場へのアクセスや投資収益を獲得する機会を生み出す可能性があります。

また、2050年頃までに不可欠となるCDR(炭素除去)技術の開発を加速させる機会でもあります。

(出展:SBTi, Above and Beyond: An SBTi Report on the Design and Implementation of BVCM, 2023 、WasteBox要旨)

ほかにも、自主的なオフセットやニュートラルで、日本でもよく知られているオフセット協会のカーボンオフセット・ニュートラル認証や、グローバル規格であるISO14068によるカーボンニュートラル主張での使用があります。

それぞれ規定において使用できるクレジット要件が決まっておりますので、主張をする際には注意が必要です。

クレジット利用時の留意点

カーボンクレジットの利用にあたっては、どういった目的でクレジットを利用するのかや、その目的には一体どのようなクレジットが必要なのか?を明確にする必要があります。

下記最初に検討すべきポイント3点を記載します。

- 目的や対象の明確化

- ネットゼロ用途なのか、GX用途なのか、組織のバリューチェーン外への貢献なのか、など - クレジットの選定

- 認証機関、やクレジットの種類、ヴィンテージなど、行いたい主張に何かしらのクレジット要件があるか

信頼性の確認

- 購入するクレジットがどのような認証機関から発行されたものか、またクレジットの質はどうか

・運営主体が国連・政府主導と、民間主導がある。

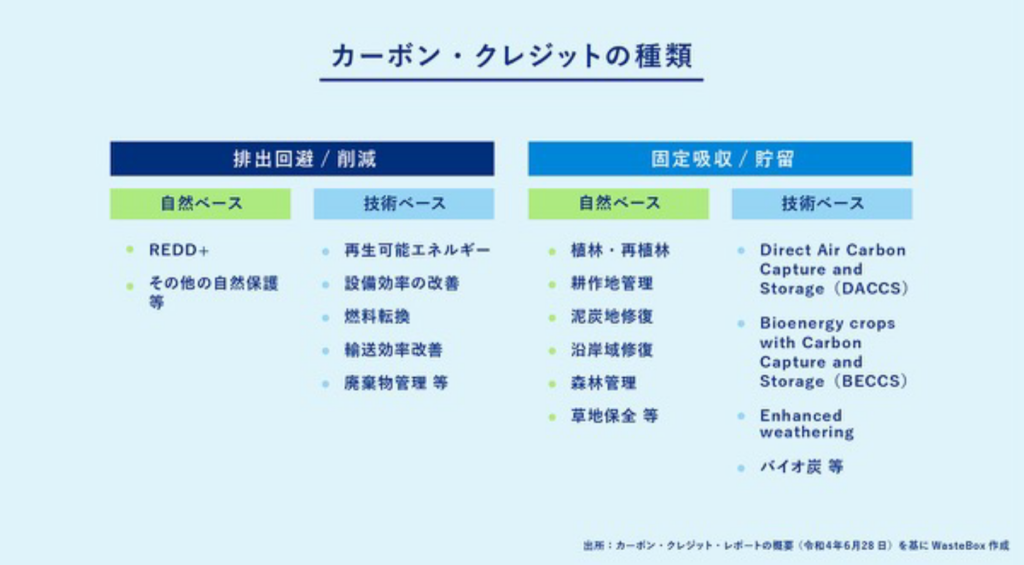

・カーボンクレジットは、大きく分けて「排出回避・削減型」と「固定吸収・貯留型」の2種類に分類される。

・自然ベース(Nature-based)か技術ベース(Technology-based)かによって区分され、クレジットの性質や品質などにより価格は異なる

運営主体

カーボンクレジットの運営元は国連政府主導の制度と、民間主導の制度にわけられます。

国連、政府主導は、JクレジットやJCMそして先に出てきた京都メカニズムやPACMがあり、民間主導においてはVerra、Gold Standardなどがあります。それぞれの運営主体がそれぞれクレジットを創出する際の規則や方法論を決定し、創出者は、その運営主体の規則に基づいてクレジットを創出する必要があります。

排出回避・削減型クレジット(Avoidance / Reduction)

このタイプのクレジットは、本来発生するはずだった排出を抑制することによって創出されます。

つまり「出す予定だったCO₂を出さなかった」という行動そのものが価値となる仕組みです。

代表的なプロジェクト例は以下の通りです。

- 再生可能エネルギー導入(太陽光・風力・地熱など)

- エネルギー効率改善・省エネ化

- 森林破壊の回避(REDD+ プロジェクトなど)

固定吸収・貯留型クレジット(Removal / Storage)

一方、固定吸収・貯留型は、すでに大気中に存在するCO₂を直接取り除くことで創出されます。

このタイプはネットゼロ達成の「最終段階」で不可欠とされるものです。

代表的なプロジェクト例は以下の通りです。

- 植林・再植林(森林による吸収)

- 直接空気回収・貯留(DACCS)

- 炭素回収・貯留(CCS)技術

これらのプロジェクトは、ネットゼロ付近で使用できる可能性がある固定吸収、貯留型であるということや、技術自体のコストなどもかかることから、 1トンあたりの価格も高い傾向にあります。

大きな代表例としていくつかを紹介いたしましたが、まだ紹介しきれていないプロジェクトの種類もございます。このように多くのプロジェクトからクレジットを選定するには、もちろん品質を見極めることは重要ですが、同時に、用途・目的・特性に応じて最適な組み合わせを選択することが重要です。

□クレジットの種類の確認(排出回避・削減型?固定吸収・貯蓄型?/自然ベース?技術ベース?)

□自社でのクレジットの用途や目的の確認

まとめ

カーボンクレジットは、単なる「排出の相殺手段」ではなく、ベースラインや追加性、可逆性・永続性、二重計上の回避といった厳格なルールの上に成り立つ、国際的に設計された精緻な仕組みです。さらに、パリ協定第6条や相当調整といった国際的な会計ルール、そして自主的炭素市場(VCM)における企業の主張のあり方とも密接に結びついており、制度的にも実務的にも高度な理解が求められる分野とも言えます。

その上で、カーボンクレジットは「ネットゼロ達成のための中和」と「現在から取り組めるバリューチェーン外への貢献」という2つの重要な役割を担っており、用途や目的に応じて、適切な選択が求められます。

今後、企業にとってカーボンクレジットは、脱炭素経営の補完手段にとどまらず、国際ルール、社会的信認、そして中長期の事業戦略そのものと強く結びつく重要な経営要素になっていくと言えます。

Waste Box では、こうした視点を踏まえたクレジットの調達・創出に加え、ISO認証やカーボンオフセット認証の取得支援まで含めて、企業の皆様の脱炭素の取り組みを一貫してサポートしております。

(執筆者:銭谷)