Scope3はサプライチェーン全体の温室効果ガス排出を把握する指標です。

15カテゴリの活動範囲や算定方法、データ収集の実務ポイントをわかりやすく解説。

SBT・CDPとの関係も整理します。

※本記事は、気候変動コンサルティング専門のWaste Boxが、実務的な観点で整理しています。

※この記事の監修者:株式会社Waste Box 環境ソリューション第二事業部 小澤(Scope1,2,3算定支援、SBTi認証支援)

※2025年11月更新

・企業のGHG算定担当者/サステナビリティ推進担当者、サプライヤーや取引先との脱炭素対応を強化したい方

・CDP・SBTiなど国際開示対応を求められている企業の経営企画担当者

・Scope1・2は整備済みで、Scope3の精度向上に課題を感じている方

・Scope3算定のカテゴリを見直したい方

近年、企業の排出量算定において、自社の直接排出(Scope1)や購入電力由来の排出(Scope2)だけでなく、

サプライチェーン全体の排出=Scope3 の把握・開示が求められるようになっています。

製品の原材料調達から、輸送・使用・廃棄に至るまで、 そのすべての活動が温室効果ガス(GHG)排出に関わるため、Scope3を正確に算定できるかどうかは、企業の実質的な脱炭素力を測る指標となります。

この記事では、Scope3の基本概念から15のカテゴリ分類、実務に役立つ算定方法、

そしてSBT・CDPT各制度における位置づけまでを体系的に解説します。

Scope3とは何か

Scope3とは、企業活動のサプライチェーン全体で発生する間接的な温室効果ガス排出量を指します。

原材料の調達から製品の廃棄までを網羅する、最も広い範囲の排出カテゴリーです。 Scope1・2では見えなかった“取引先や顧客を含めた脱炭素責任”を可視化します。

・Scope3=企業外(取引先・顧客など)で発生する間接排出を対象

・GHGプロトコルでは15のカテゴリに分かれ、上流・下流活動を体系化

・サプライチェーン全体の排出量把握が目的

Scope3は、その事業活動と因果関係を持つ排出(indirect emissions)を対象とする枠組みです。

たとえば、製品の原材料を生産するサプライヤーの工場、物流過程での燃料消費、

さらには顧客が製品を使用した際のエネルギー利用などもScope3に含まれます。

こうした排出は、自社が直接的に制御できない一方で、

サプライチェーン全体を俯瞰したときに企業排出の7〜8割を占めるケースも少なくありません。

そのため、Scope3は「企業の真の環境影響力を測る指標」として、

ESG投資やサステナビリティ開示の基盤になっています。

Scope3の概念は、GHGプロトコル(Greenhouse Gas Protocol)によって定義されており、

企業がどの範囲まで排出責任を負うべきかをScope1・Scope2・Scope3の3階層で整理しています。

この中でScope3は「企業の経済活動に伴う、その他の間接排出」とされ、 活動内容ごとに15のカテゴリが設定されています。

出典:サプライチェーン排出量全般 | グリーン・バリューチェーンプラットフォーム | 環境省

□ Scope3は「自社外」の活動まで含むため、仕入出荷データ、PL,BS等の会計データを使用することが考えらえる

□ サプライヤー別の排出量が取得できない場合は、支出データによる算定も認められる □ Scope3は通常版SBTの認定において算定必須、CDP報告でも情報開示が求められる

GHGプロトコルにおけるScope3の位置づけ

GHGプロトコル(Greenhouse Gas Protocol)は、世界資源研究所(WRI)と持続可能な開発のための世界経済人会議(WBCSD)が共同策定した、 温室効果ガス排出量の算定と報告に関する国際標準です。

このプロトコルでは、以下企業活動を3つのスコープに分類しています。

- Scope1:自社の直接排出(燃料燃焼・社用車など)

- Scope2:購入した電力・熱などの間接排出

- Scope3:サプライチェーンを通じて発生するその他の間接排出

Scope3は、企業の価値連鎖全体における「間接排出」を含むため、

活動範囲は調達→製造→物流→販売→使用→廃棄にまで及び

サプライヤー・取引先・顧客を巻き込む脱炭素マネジメントの出発点となっています。

□ GHGプロトコルは現在改定を予定している

□ SBTi・CDPはGHGプロトコルをベースにしており、整合性の確保が重要

Scope3の15カテゴリと対象範囲

Scope3は、企業活動を「上流8カテゴリ」「下流7カテゴリ」の計15に分類して算定します。

調達から廃棄まで、バリューチェーン全体の排出を可視化するための国際標準構造です。

カテゴリごとの境界定義を明確にすることが、正確な算定の第一歩となります。

・Scope3は上流(企業が購入した製品)と下流(企業が販売した製品)に分かれる

・業種や事業モデルにより該当するカテゴリが異なる

Scope3の算定では、企業のバリューチェーン全体を15の活動カテゴリに分類します。

上流カテゴリ(1〜8)は、原材料調達や物流、出張・通勤など、製品やサービスが顧客に届くまでの排出を扱います。

一方、下流カテゴリ(9〜15)は、販売後の使用・廃棄・リース・投資活動など、顧客や利用者側で発生する排出を扱います。

企業の業種によってScope3の排出構成は異なります。

たとえば電化製品の製造業では「購入した製品・部品」や「使用段階」が主要排出源となるケースが多くあります。

上流(カテゴリ1〜8)の排出源

上流カテゴリでは、企業が製品やサービスを生産・提供するまでのプロセスで発生する排出を扱います。

Scope1・2と異なり、サプライヤーや委託先が排出主体であることが特徴です。

| 上流カテゴリ―一覧 | |

|---|---|

| 1,購入した製品・サービス | 原材料、部品、外注加工、購入機材などの製品段階 |

| 2,資本財 | 購入、取得した資本財(設備、建物など) |

| 3,燃料・エネルギー関連活動 | Scope1・2に含まれない上流エネルギー排出(採掘、輸送等) |

| 4,輸送・配送 | 調達・仕入れ段階での物流排出(トラック・船舶など) |

| 5,廃棄物 | 事業活動により発生した廃棄物処理に伴う排出 |

| 6,出張 | 飛行機・鉄道・宿泊など業務出張に伴う排出 |

| 7,雇用者の通勤 | 従業員の通勤に伴う移動排出 |

| 8,リース資産(上流) | 借用している資産(建物・機器等)の使用による排出 |

特にカテゴリ1(購入製品)は、多くの企業でScope3排出の大半を占めます。

基本的にはPL等の財務諸表を用いて算定するケースが一般的です。

財務会計と整合した算定が求められている傾向がございます。

□ 上流排出は調達部門との連携が鍵

□ 支出金額からの算定が有効

□各カテゴリーごとに様々な算定方法が考えられるが削減活動を排出量に反映していくには算定の粒度も段階的に高めていくことが求められる

□出張・通勤などは交通手段別の金額や従業員数から算定も可能

下流(カテゴリ9〜15)の排出源

下流カテゴリは、企業が製品やサービスを販売した後に発生する排出を扱います。

顧客の使用段階や廃棄、投資・リースに伴う活動が中心で、製品のライフサイクル設計に密接に関係します。

| 下流カテゴリ―一覧 | |

|---|---|

| 9,輸送・配送(下流) | 製品販売後の配送・納品プロセス |

| 10,販売した製品の加工 | 販売した中間製品の加工 |

| 11,販売した製品の使用 | 消費者による製品の使用 |

| 12,販売した製品の廃棄 | 消費者による製品の廃棄 |

| 13,リース資産 | 自社が貸与している資産の使用に伴う排出 |

| 14,フランチャイズ | 加盟店などの運営に伴うScope1,2排出 |

| 15,投資 | 投資先企業活動に由来する排出 |

これらは、データ取得が難しい一方で企業間連携が効果的に働く領域です。

さらに下流カテゴリの算定は、販売された後の排出が種になるため

シナリオを設定しながらから算定していくケースが多く算定のハードルが高いと感じる企業が多い印象です。

特にカテゴリ11は算定の粒度に迷われる企業様が多くいらっしゃいます。

□ 下流算定は商品企画・営業・顧客データ分析が重要

□ 廃棄関連はリサイクル業者の処理係数を参照

□ 投資・リース分は財務データ連携で範囲を明確化

実務上の分類ポイントとよくある誤認

Scope3の算定で最も多いミスは、カテゴリ間の境界線の混同です。 特に「輸送」「リース」「エネルギー関連」の扱いでは、Scope1・2との重複や、上流/下流の混在が発生しやすくなります。

よくある誤認例

| 誤認ケース | 誤りの内容 | 正しい扱い |

|---|---|---|

| 社用車の燃料消費を Scope3に計上 | 自社による直接排出のため Scope1にて算定が適切 | Scope1(直接排出) カーシェア等リースの場合は カテゴリ8で算定 |

| 自社荷主の出荷物流を 下流カテゴリ9に分類 | 自社荷主であれば 下流ではなく上流で算定が適切 他社荷主の出荷はカテゴリ9でOK | Scope3 上流カテゴリ4 |

□ 財務支配力基準、経営支配力基準どちらの基準で算定するかによって算定するスコープが異なる

□輸送の算定は上流下流どちらで算定するか迷うケースが多いが輸送フローを作成してから取り掛かると整理しやすい

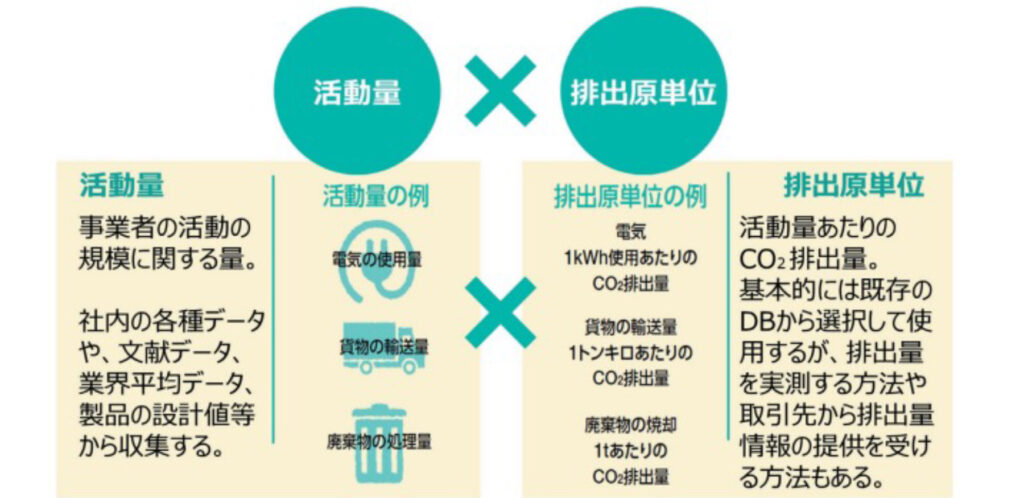

Scope3の算定方法とデータ収集プロセス

Scope3の算定は、「活動量 × 排出係数」で求める点はScope1・2と共通ですが、

サプライチェーン全体を対象とするため、推計データや統計値を活用した補完算定が必要になるケースがあります。

どの程度推計をしてもいいかの判断が迷う際は是非ご相談ください。

特にSBT認定を取得するとなると指摘を受けてしまう算定方法もございます。

・Scope3も基本式は「排出量=活動量×排出係数」

・排出係数は1次データの活用・データベースを組み合わせる

Scope3の排出量算定は、GHGプロトコルおよび環境省「サプライチェーン排出量算定ガイドライン」に準拠して行います。

Scope1・2と同様に、基本式は以下のとおりです。

排出量(t-CO₂e)=活動量 × 排出係数

ただし、Scope3は自社外のデータを扱うため、全てを実測値で得るのは困難です。

そのため、各カテゴリごとに入手可能なデータを評価し、 以下を適切に組み合わせることが求められます。

- サプライヤーから提供されるデータ(一次データ)

- 統計値や業界データ(二次データ)

Scope3の算定は、「どこまで正確に把握できるか」よりも、「網羅的に・透明性高く開示できるか」が重要です。

したがって、活動量のデータは連結の財務会計データ等を用いて漏れを防いだり

算定の開示の際は算定方法を明記することが、SBTやCDPの回答でも信頼性を高めます。

活動量データと排出係数の基本

Scope3の算定に必要な要素は、次の2つです。

1.活動量(Activity Data)

→ 製品やサービスに関わる実際の数量や利用量。

例:輸送距離(km)、使用電力量(kWh)、購入金額(円)など。

2.排出係数(Emission Factor)

→ 各活動あたりに発生するCO₂換算排出量を示す定数。

例:トラック輸送1t-kmあたりの原単位など。

活動量は自社データから、排出係数は環境省や業界LCAデータベース(IDEAなど)から取得します。

たとえば「購入した製品」カテゴリでは、物量データが得られない場合、 取引金額 × 排出係数(円あたりCO₂)で推計します。

出典:サプライチェーン排出量の算定と削減に向けて(環境省)SC_syousai_all_20230301.pdf

□ 活動量データはカテゴリによって異なる

□ 排出係数は年度・出典を統一し、毎年更新がないか確認

□ サプライヤー提供の一次データがある場合は一部からでも置き換えを実施(2次データの算定も並行を推奨)

活動量データと排出係数の基本

Scope3のデータ収集には大きく3つのアプローチがあります。

企業は、各カテゴリごとのデータ入手可能性に応じてこれらを併用します。

| 手法 | 内容 | メリット | デメリット |

|---|---|---|---|

| 1次データ | サプライヤー・顧客から直接収集したデータ | 精度が最も高い 実態に即している | データ収集コストが高い/形式不統一 |

| 2次データ | 統計・業界平均・LCAデータベースを使用 | 入手しやすく、 初期算定に最適 | 実態と乖離の恐れ |

多くの企業では、初年度は二次データで概算を行い、

削減に向けて順次サプライヤーから得た一次データへ移行する段階的アプローチを取ります。

□ 初年度は2次データを使って漏れなく算定、サプライヤーに働きかけながら1次データ収集に取り組む

□1次データの活用に当たっては信憑性、妥当性の確認が必要。

Scope3削減の実務アプローチ

Scope3は、サプライチェーン全体に広がる間接排出を扱うため、削減の鍵は自社単独の努力ではなく、取引先・顧客との協働にあります。上流・下流の両面から、構造的に排出を減らす仕組みを設計することが重要です。

・Scope3削減の主戦場は「上流:調達」「下流:製品使用」の2領域

・削減の前に網羅的な算定と目標設定を実施

Scope3削減の本質は、“自社外を自社の一部としてマネジメントすること”にあります。

多くの企業でScope3排出の7〜9割がサプライチェーン由来であり、

Scope1・2の対策だけでは、ネットゼロを実現することはできません。

削減に向けてはまず現状把握(算定)をして自社のホットスポットとなるカテゴリを認識の上

削減目標を競ってしたうえで該当カテゴリの削減策を検討する流れが一般的です。

サプライヤー連携による上流削減

上流カテゴリ(1〜8)は、Scope3排出の中でも最大の比率を占めます。

削減には「サプライヤー選定・改善支援・共通目標化」が不可欠です。

代表的な上流削減アプローチは次のとおりです。

1.サプライヤーエンゲージメント

→ サプラヤーにおける排出量算定の支援や削減を促すインセンティブを提供する

2.輸送効率化・モーダルシフト

→ トラック→鉄道・船舶輸送、積載率向上、配送ルート最適化。

原材料代替・設計最適化

→ リサイクル材・バイオ材を利用し、原料に起因する排出係数を低減。

□ サプライヤーとの契約書にGHG開示・削減努力条項を盛り込めるとベスト

□ 排出データは「調達金額あたりGHG量」で可視化

□ 改善余地が大きいカテゴリを優先的に着手

製品使用・廃棄フェーズでの下流削減

下流カテゴリ(9〜15)では、顧客の行動や製品設計に関連する排出が中心です。

代表的な下流削減施策は次のとおりです。

1.省エネ設計・再エネ対応製品の開発

→ 例:高効率モーター、LED化、省電力回路、再エネ対応家電など。

カテゴリ11の削減に効果的です。

2.包材の軽量化・素材改善

→ 材料の厚みや重量を減らす「ダウンサイジング」、過剰包装の見直しによる資材削減、物流効率の向上にも寄与

バージン材からリサイクル材への切り替えがカテゴリ12の削減に効果的です。

□ Scope3下流は商品企画・開発が主導

□包材の軽量化は輸送カテゴリの削減にもつながる

Scope3と関連制度・報告ルール

Scope3の開示は、SBT・CDPなど国際的な脱炭素開示制度の中で、

「サプライチェーン排出の把握と削減責任」を示す最重要指標となっています。

・Scope3は国際・国内制度の共通評価軸として位置づけられている

・通常版SBTではScope3算定が目標設定認定の必須要件

Scope3は、企業の脱炭素経営を国際的に評価する上で欠かせない要素です。

特にSBTi・CDPといった主要フレームワークでは、

Scope3の算定・開示・削減目標の設定が認定やスコアの条件に組み込まれています。

SBTi・CDPとScope3の関係

1.Science Based Targets initiative(SBTi)

SBTiは、企業の脱炭素目標を科学的根拠(1.5℃シナリオ)に基づいて検証・認定する国際的な枠組みです。

ここでは、Scope3が Scope 1+2+3 排出量の40%以上を占める場合、Scope3目標設定が必須とされています。

Scope3においては現状以下のような目標設定手法が用意されています。(今後ネットゼロV2改定に当たり更新予定)

- 総量削減目標:ネットゼロ目標と整合する、絶対量ベースの排出削減目標。

- 原単位削減目標:経済的または物理的指標に対する排出原単位の削減目標。

- サプライヤー・顧客エンゲージメント目標:自社の主要サプライヤーに対し、SBTiに整合した排出削減目標(SBT)を設定してもらうことを求める目標。企業は、一定期間内に「対象となるサプライヤーのうち何%が SBT を設定するか」を定量的に定める。

2.CDP(Carbon Disclosure Project)

CDPは、企業や自治体が環境情報を投資家等に開示する国際的なプラットフォームです。

Scope3の算定・開示に回答する項目も用意されています。

特に高いスコアを獲得する企業は、Scope3データについて第三者検証を受けている傾向が強くございます。

□ 通常版SBT認定取得に向けScope3がScope1.2.3のうち40%超の場合、目標設定義務化

□CDPではscope3データの第三者検証取得がAスコア要件

よくある質問

- Q1. Scope3の算定はどのカテゴリから始めるべきですか?

-

→一般的には「購入した製品・サービス(カテゴリ1)」から始めます。

どの企業にとっても基本的に該当するカテゴリであり、PL等の財務諸表データから算定が可能です。 - Q2. データが揃わない場合はどうすればよいですか?

-

→ 初年度は漏れがなく算定することが重要です。

支出金額ベースからの算定実施や「どのような仮定で推計したか」を明記し翌年以降に精度向上を図りましょう。 - Q3. Scope3はSBTi目標に含めなければならないのですか?

-

→ はい。Scope3が全体排出の40%を超える場合はSBTi上、必須要件となります。

ただし、原単位やサプライヤー参加率など複数の設定形式が選択可能です。

まとめ

Scope3は、もはや一部の大企業だけの取り組みではなく、

企業経営そのものの透明性を問う基礎情報となりました。

脱炭素経営の成熟度を測る指標は、

どれだけ自社の外側──すなわちサプライチェーン全体の行動を動かせるかに移行しています。

算定段階では、活動量・係数・推計根拠を明示し漏れなく算定、ホットスポットのカテゴリを認識の上

削減目標を設定(SBT等)、 削減段階では、原材料・物流・製品ライフサイクルの構造を再設計する。

そして開示段階では、SBT・CDP・SHKなどの制度間整合をとり、

第三者検証を経て信頼性を確保する──この一連の循環を継続していきます。